8月26日�,國內(nèi)鋼材市場震蕩偏弱��,唐山鋼坯出廠價格穩(wěn)報4950元/噸�����。成交方面,商家報價走低�����,市場心態(tài)低迷�����,成交量繼續(xù)萎縮�����,交投氛圍冷清�����。

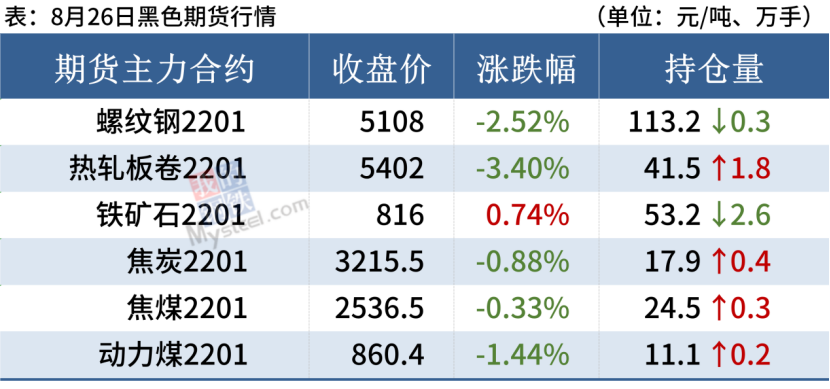

26日�����,期螺收盤價5108跌2.52%����,DIF與DEA雙雙向下,RSI三線指標(biāo)位于36-48����,在布林帶中軌與下軌之間運行。

26日�����,全國2家鋼廠下調(diào)建筑鋼材出廠價20-30元/噸��。

鋼材現(xiàn)貨市場

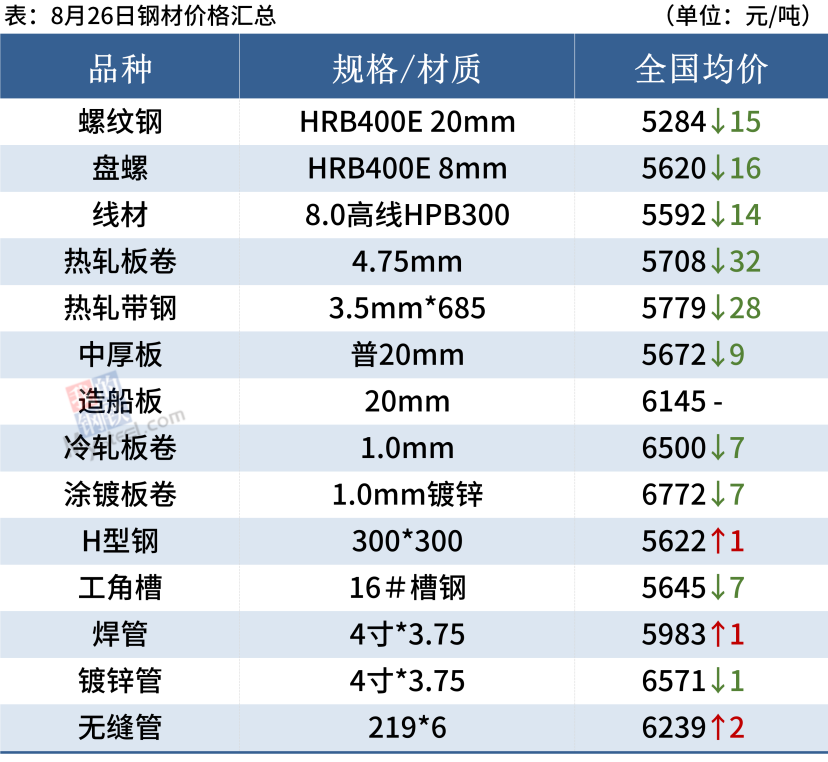

建筑鋼材:8月26日�����,全國31個主要城市20mm三級抗震螺紋鋼均價5284元/噸�����,較上個交易日下跌15元/噸����。近期需求表現(xiàn)不佳,加上河北地區(qū)環(huán)保限產(chǎn)�,本周產(chǎn)量小幅下降;受鋼廠檢修增加�����,供應(yīng)放緩,整體鋼廠庫存下降�,總庫存延續(xù)下降態(tài)勢;需求方面�,本周市場表觀需求小幅增加。近期來看����,原料端帶動成材上漲缺乏有效需求支撐,受限產(chǎn)影響��,建材產(chǎn)量維持低位水平��,由于當(dāng)前下游資金面較為緊張�,回款速度較緩����,導(dǎo)致部分需求或延后釋放。綜上��,預(yù)計27日國內(nèi)建筑鋼材市場價格或?qū)⒀永m(xù)弱勢����。

熱軋板卷:8月26日��,全國24個主要城市4.75mm熱軋板卷均價5708元/噸��,較上個交易日下跌32元/噸?�,F(xiàn)貨市場早盤報價小幅下跌�,跌后市場成交一般�����,午后隨著盤面跳水�����,現(xiàn)貨價格繼續(xù)向下��,市場心態(tài)繼續(xù)走弱����,午后商家跌價明顯,低位有部分投機(jī)收貨需求出現(xiàn)�����,但持續(xù)的快速走弱�����,導(dǎo)致市場心態(tài)下降,收貨積極性不高����。綜合來看,預(yù)計27日全國熱軋板卷價格仍有下跌空間�����。

冷軋板卷:8月26日�����,全國24個主要城市1.0mm冷卷均價6500元/噸��,較上個交易日下跌7元/噸����。各地市場成交一般��,電子盤期貨偏弱震蕩�,市場信心明顯不足,因此今日各市場報價主動下跌�,貿(mào)易商反饋價格下跌后成交還是很差����;供應(yīng)方面�,部分鋼廠檢修結(jié)束,產(chǎn)量回升�;周度表需83.92萬噸,周環(huán)比增加0.96萬噸����;鋼廠方面,部分鋼廠出臺8月份結(jié)算價格��,貿(mào)易商反饋本期結(jié)算價格偏高����,單噸虧損在20元左右。綜合來看�����,27日國內(nèi)冷軋價震蕩偏弱運行�。

中厚板:8月26日,全國24個主要城市20mm普板均價5672元/噸�,較上個交易日價下跌9元/噸。早盤報價各地弱勢維穩(wěn)為主����,漲幅較前兩日明顯收窄��,成交清淡�;午后受期市下挫影響�,市場悲觀情緒愈顯,詢價電話清減明顯�,部分地區(qū)下調(diào)報價意欲出貨保量,但并未有明顯改善����。綜合來看,受原材料及期市影響市場價格�,疊加下游終端對下月訂單增量仍持保守態(tài)度,因此預(yù)計27日全國中厚板市場價格弱勢運行����,小幅下挫。

原材料現(xiàn)貨市場

焦炭:8月26日焦炭市場偏強運行��,第七輪提漲已經(jīng)開啟�����。焦化廠目前沒有進(jìn)一步限產(chǎn)�,鋼廠需求旺盛,焦炭社會總庫存小幅下降�,目前焦炭供需維持緊平衡。港口方面��,貿(mào)易恐高心理居多�����,可售焦炭資源偏少��。焦企繼續(xù)提漲��,是由于原料成本上升��,焦企利潤受到擠壓�,在焦炭需求仍在的情況下,選擇通過提漲而非限產(chǎn)來轉(zhuǎn)移成本端壓力�。短期來看,由于環(huán)保��、安全等原因��,焦煤供應(yīng)偏少的問題無法真正解決�,成本端對焦炭價格的支撐將持續(xù);而鋼廠方面,近期鋼材供需兩旺��,作為原料的鐵礦石價格下跌也給了鋼廠較高的利潤空間����,鋼廠權(quán)衡之下選擇接受焦炭漲價以避免焦企減產(chǎn),影響自身生產(chǎn)�,符合其自身利益。根據(jù)Mysteel最新調(diào)研顯示����,唐山地區(qū)主流鋼廠噸鋼平均毛利潤389元/噸,周比下調(diào)64元/噸�����。當(dāng)鋼廠的邊際利潤降到一定程度�,就會自主限產(chǎn)來降低焦炭需求,穩(wěn)定焦價�����,勻給焦化廠的利潤空間已經(jīng)不多�����。

廢鋼:8月26日廢鋼市場價格偏強運行,全國45個主要市場廢鋼平均價格3307元/噸����,較上一交易日價格漲13元/噸����,主流鋼廠廢鋼價格持穩(wěn)。鋼廠到貨不佳����,多上調(diào)廢鋼采購價格吸引貨源,市場上資源緊缺�����,貿(mào)易商反映收貨困難�,社會庫存有所減少,成材價格穩(wěn)中偏弱運行�����,成交不佳��,對廢鋼支撐有限�。綜合來看,預(yù)計27日廢鋼價格窄幅盤整運行。

鋼材市場預(yù)測

供給方面:據(jù)Mysteel調(diào)研�����,本周五大品種鋼材產(chǎn)量1012.94萬噸�,周環(huán)比降2.65萬噸。其中����,螺紋鋼產(chǎn)量327.38萬噸,周環(huán)比增加2.7萬噸�;熱軋板卷產(chǎn)量317.7萬噸,周環(huán)比降2.93萬噸��。

需求方面:本周五大品種鋼材表觀消費量1035.71萬噸�,周環(huán)比增12.64萬噸。

庫存方面:本周鋼材總庫存量2104.47萬噸�,周環(huán)比減少22.77萬噸。其中��,鋼廠庫存量621.96萬噸�����,周環(huán)比降16.65萬噸��;社會庫存量1482.51萬噸,周環(huán)比降6.12萬噸�����。

上半周�,黑色期貨市場強勢上漲����,投機(jī)性需求入市,下游采購放量�,需求回暖推動庫存下降。下半周�����,市場情緒偏向謹(jǐn)慎�����,鋼市成交量明顯下滑�����。同時��,發(fā)改委加快先進(jìn)煤礦產(chǎn)能釋放,Mysteel預(yù)計9月動力煤供需缺口縮小�����,10月份供需矛盾反轉(zhuǎn)����。短期內(nèi),由于鋼材需求下滑��,相關(guān)部門對原料保供穩(wěn)價�����,鋼價或震蕩偏弱�����。

訂閱號

訂閱號

企業(yè)號

企業(yè)號