一���、鋼材期現(xiàn)市場(chǎng)價(jià)格

3月17日,國(guó)內(nèi)鋼材市場(chǎng)普遍上漲�����,唐山普方坯出廠價(jià)上漲20報(bào)4700元/噸。受情緒面影響��,今日鋼材期現(xiàn)市場(chǎng)繼續(xù)走強(qiáng)����,不過(guò)由于國(guó)內(nèi)疫情多發(fā)頻發(fā)�,鋼市成交量再度下滑。

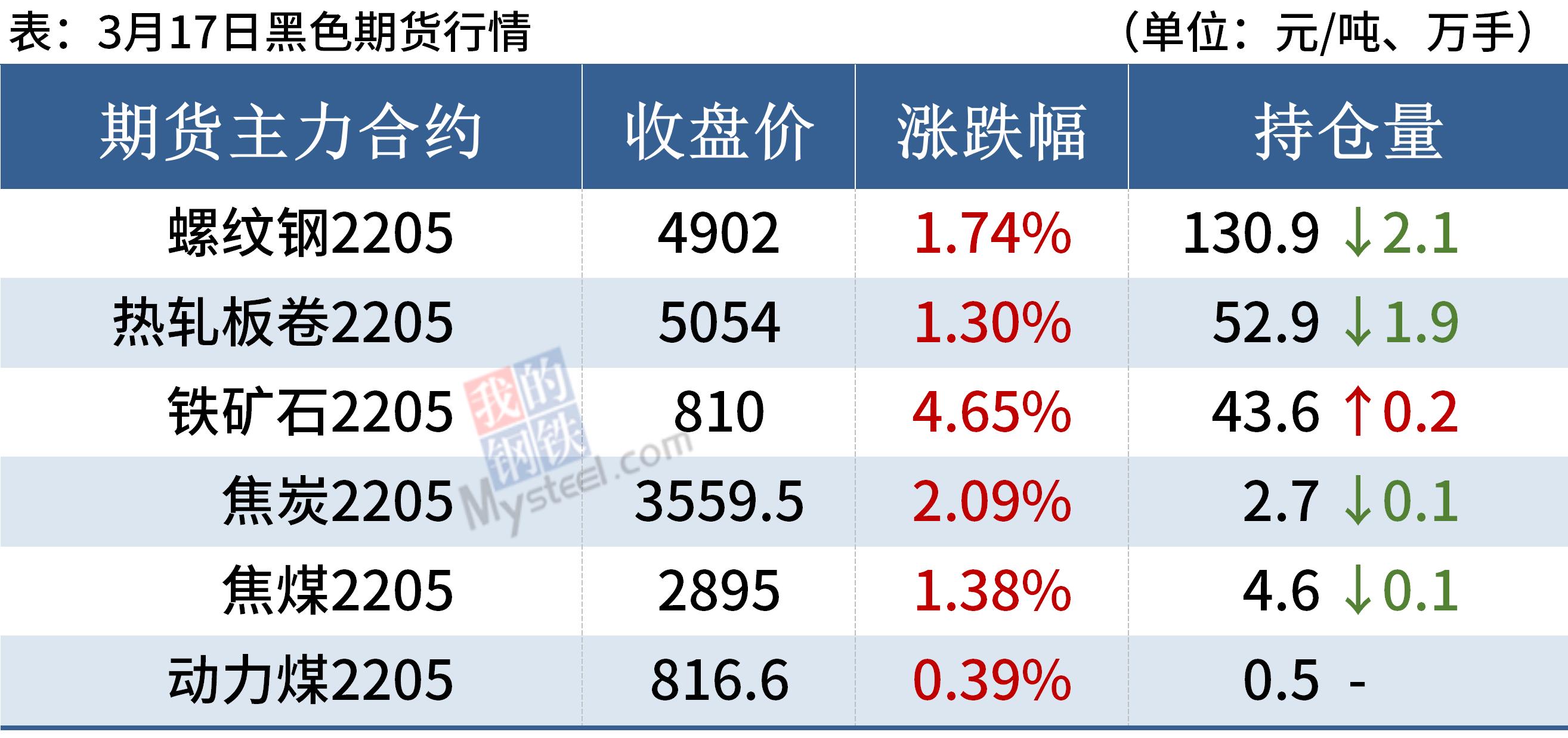

17日���,黑色期貨全線上漲���。其中,期螺高開(kāi)震蕩����,收盤(pán)價(jià)4902漲1.74%,DIF向上靠攏DEA�,RSI三線指標(biāo)位于54-56,處于布林帶中軌與上軌之間運(yùn)行���。

17日�,國(guó)內(nèi)14家鋼廠上調(diào)建筑鋼材出廠價(jià)10-100元/噸。

二��、四大品種鋼材市場(chǎng)價(jià)格

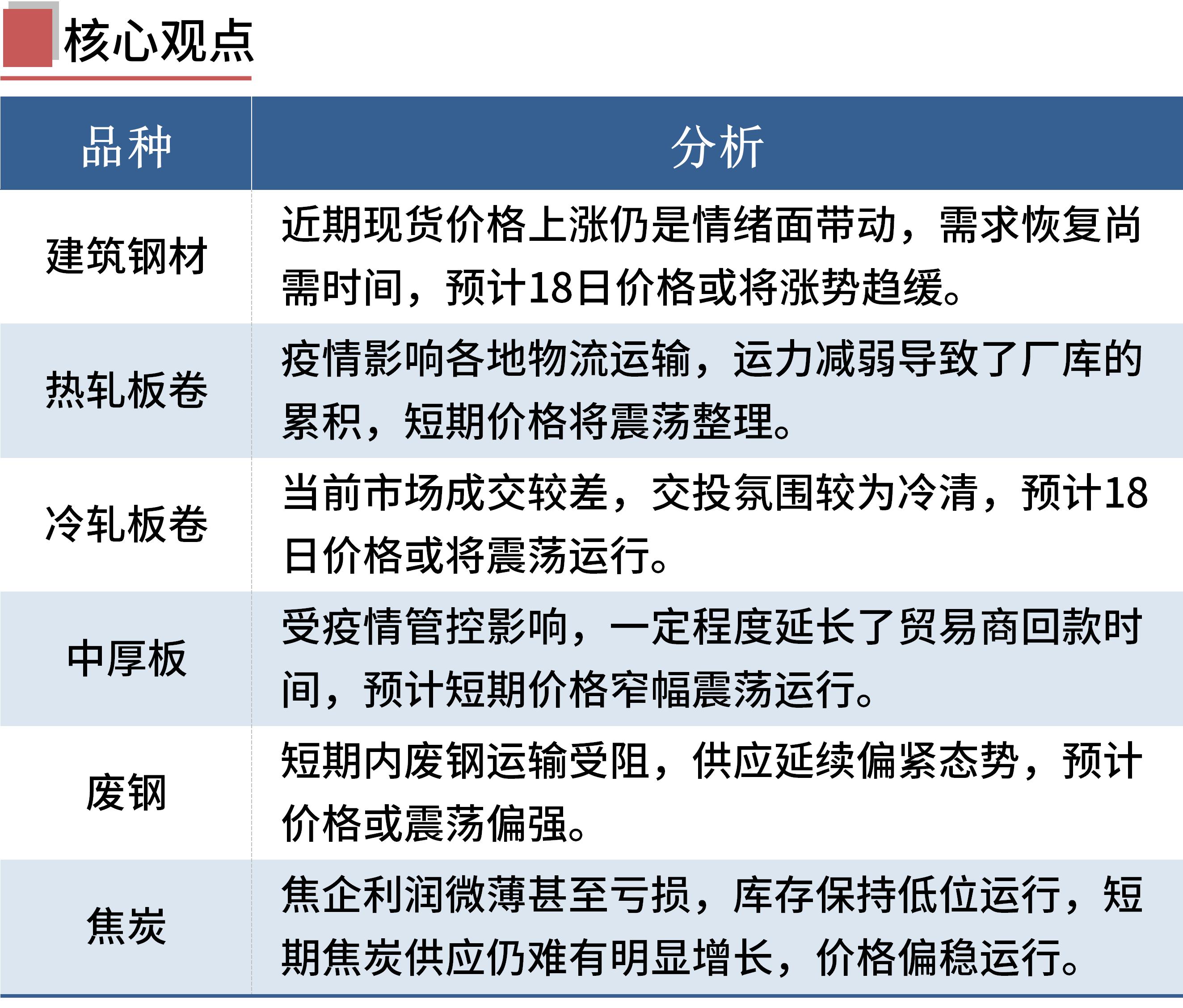

建筑鋼材:3月17日�,全國(guó)31個(gè)主要城市20mm三級(jí)抗震螺紋鋼均價(jià)4940元/噸,較上個(gè)交易日上漲32元/噸�。本周受山西鋼廠復(fù)產(chǎn)影響,產(chǎn)量繼續(xù)小幅回升�,社會(huì)庫(kù)存繼續(xù)下降,但廠庫(kù)受疫情影響有所增加����,本周表觀消費(fèi)出現(xiàn)回落。短期來(lái)看��,近期現(xiàn)貨價(jià)格上漲仍是情緒面帶動(dòng)�����,需求恢復(fù)尚需時(shí)間���,短期還需要關(guān)注疫情對(duì)于需求復(fù)蘇影響�����。綜合來(lái)看�,預(yù)計(jì)18日國(guó)內(nèi)建筑鋼材價(jià)格或?qū)q勢(shì)趨緩為主。

熱軋板卷:3月17日���,全國(guó)24個(gè)主要城市4.75mm熱軋板卷均價(jià)5147元/噸�����,較上個(gè)交易日上漲25元/噸�。本網(wǎng)數(shù)據(jù)發(fā)布����,本周熱軋板卷產(chǎn)量增加11.57萬(wàn)噸����,廠庫(kù)增加4.82萬(wàn)噸,社庫(kù)下降5.16萬(wàn)噸�����,表需進(jìn)一步下降���。受冬殘奧會(huì)結(jié)束影響��,華北地區(qū)前期檢修鋼廠14日開(kāi)始陸續(xù)復(fù)產(chǎn)��,產(chǎn)量開(kāi)始回升�����,而收到疫情影響各地物流有所受限�����,運(yùn)力減弱導(dǎo)致了廠庫(kù)的累積�。社庫(kù)方面雖然整體下降,但華東地區(qū)庫(kù)存繼續(xù)增加����,庫(kù)存基數(shù)較大,終端需求較差�����,投機(jī)需求成交基本也并未真正消化庫(kù)存�,也導(dǎo)致了上海地區(qū)現(xiàn)貨價(jià)格有所承壓。綜合來(lái)看�,短期熱軋板卷價(jià)格仍將震蕩整理為主。

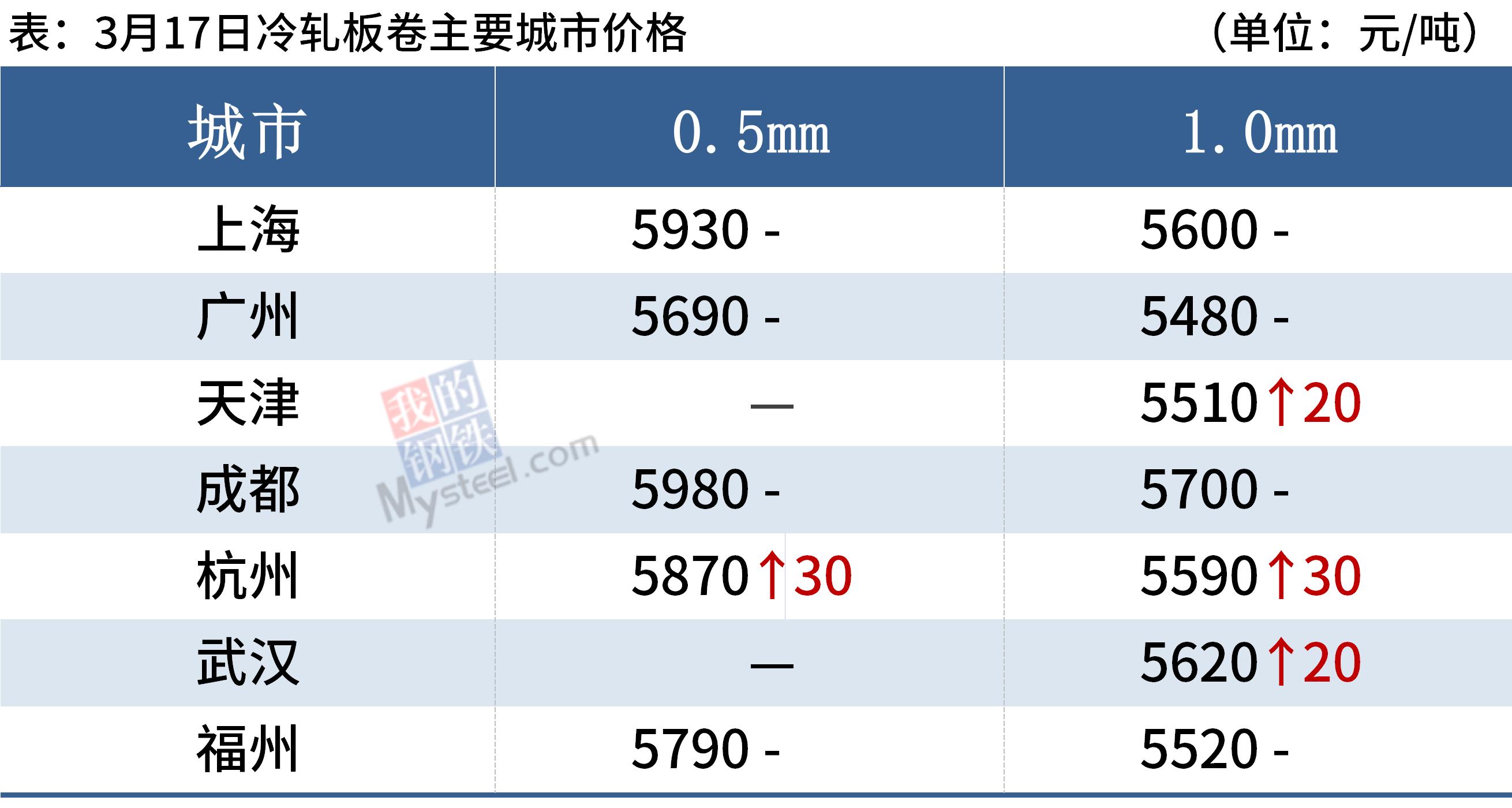

冷軋板卷:3月17日��,全國(guó)24個(gè)主要城市1.0mm冷卷均價(jià)5635元/噸,較上個(gè)交易日上漲9元/噸���。受疫情影響部分中高風(fēng)險(xiǎn)地區(qū)車輛貨物實(shí)行臨時(shí)管控�,導(dǎo)致資源不能送到終端客戶���,局部區(qū)域出現(xiàn)降庫(kù)放緩���,甚至出現(xiàn)庫(kù)存回升的風(fēng)險(xiǎn);當(dāng)前市場(chǎng)成交較差���,交投氛圍較為冷清���,下游客戶以按需采購(gòu)為主,需求持續(xù)疲軟����。庫(kù)存方面�,據(jù)Mysteel不完全統(tǒng)計(jì),現(xiàn)冷軋鋼廠庫(kù)存33.94萬(wàn)噸�,周環(huán)比減少0.63萬(wàn)噸,社會(huì)庫(kù)存143.12萬(wàn)噸����,周環(huán)比減少0.28萬(wàn)噸�,周消費(fèi)量83.12萬(wàn)噸�,環(huán)比增加2.90萬(wàn)噸。綜合來(lái)看����,故預(yù)計(jì)18日國(guó)內(nèi)冷軋板卷價(jià)格或?qū)⒄鹗庍\(yùn)行。

中厚板:3月17日��,全國(guó)24個(gè)主要城市20mm普板均價(jià)5211元/噸���,較上個(gè)交易日上漲16元/噸�����。本周中板產(chǎn)量小幅下降����,廠庫(kù)略有增加��,社會(huì)庫(kù)存處于小幅下降區(qū)間�,基本面變化不大,整體符合預(yù)期�。從流通環(huán)節(jié)來(lái)看�����,受疫情管控影響�,貿(mào)易環(huán)節(jié)效率大打折扣�,一定程度延長(zhǎng)了貿(mào)易商回款時(shí)間。綜合來(lái)看����,預(yù)計(jì)短期中厚板價(jià)格窄幅震蕩運(yùn)行。

三���、原燃料市場(chǎng)價(jià)格

進(jìn)口礦:3月17日��,山東地區(qū)進(jìn)口鐵礦石現(xiàn)貨市場(chǎng)價(jià)格窄幅波動(dòng)�,市場(chǎng)交投情緒一般����。截止發(fā)稿,山東地區(qū)了解到部分成交:日照港PB粉945元/噸��,日照PB粉940成交����,青島港超特粉628成交,青島超特粉638成交��。

焦炭:3月17日�����,焦炭市場(chǎng)偏穩(wěn)運(yùn)行�����。各地疫情復(fù)發(fā)影響甚廣����,車輛進(jìn)出嚴(yán)格管控,部分多轉(zhuǎn)火運(yùn)出貨�,汽運(yùn)暫時(shí)受限,兩會(huì)后焦企方面開(kāi)工有所恢復(fù)���,計(jì)劃提產(chǎn)�����,但利潤(rùn)微薄甚至虧損�,庫(kù)存保持低位運(yùn)行���,短期焦炭供應(yīng)仍難有明顯增長(zhǎng)����。下游鋼廠高爐復(fù)產(chǎn),受疫情影響物流受阻��,鋼廠庫(kù)存低位���,仍然積極補(bǔ)庫(kù)中��。原料端產(chǎn)地部分煤礦煤價(jià)仍有小幅上漲現(xiàn)象�,但競(jìng)拍市場(chǎng)出現(xiàn)流拍現(xiàn)象���,整體成交情況近期已明顯走弱����,預(yù)計(jì)短期內(nèi)焦炭市場(chǎng)偏穩(wěn)運(yùn)行����,后期需繼續(xù)關(guān)注疫情影響、原料成本���、成材利潤(rùn)對(duì)焦炭?jī)r(jià)格的影響���。

廢鋼:3月17日,全國(guó)45個(gè)主要市場(chǎng)廢鋼平均價(jià)3214元/噸�����,較上一交易日價(jià)格漲2元/噸����。具體來(lái)看,今日黑色期貨全面走強(qiáng)�����,鋼坯價(jià)格上調(diào)�,提振市場(chǎng)各方的信心,鋼廠用廢積極性有望提升���。同時(shí)�,當(dāng)下受疫情影響�,廢鋼運(yùn)輸受阻,各鋼廠廢鋼原料到貨較差��,短期內(nèi)廢鋼供應(yīng)延續(xù)偏緊態(tài)勢(shì)��,對(duì)廢鋼價(jià)格有支撐,預(yù)計(jì)短期廢鋼價(jià)格或震蕩偏強(qiáng)�。

四、鋼材市場(chǎng)價(jià)格預(yù)測(cè)

供給方面:據(jù)Mysteel調(diào)研�,本周五大品種鋼材產(chǎn)量954.80萬(wàn)噸,周環(huán)比增加19.40萬(wàn)噸�。

需求方面:本周五大品種鋼材表觀消費(fèi)量962.08萬(wàn)噸,周環(huán)比減少39.62萬(wàn)噸�����。

庫(kù)存方面:本周鋼材總庫(kù)存量2344.34萬(wàn)噸���,周環(huán)比減少7.28萬(wàn)噸�。其中���,鋼廠庫(kù)存量621.10萬(wàn)噸�,周環(huán)比增加28.69萬(wàn)噸����;鋼材社會(huì)庫(kù)存量1723.24萬(wàn)噸,周環(huán)比減少35.97萬(wàn)噸�。

本周鋼材市場(chǎng)價(jià)格呈現(xiàn)先抑后揚(yáng)走勢(shì)。上半周,由于各地疫情防控加強(qiáng)��,部分地區(qū)物流運(yùn)輸受阻����,工地施工進(jìn)度放緩����,導(dǎo)致鋼市成交量下滑,而鋼廠生產(chǎn)影響有限���,供需壓力加大施壓鋼價(jià)�����。下半周����,隨著國(guó)務(wù)院金融委傳遞出穩(wěn)定宏觀經(jīng)濟(jì)�、穩(wěn)定金融市場(chǎng)、穩(wěn)定資本市場(chǎng)的明確信號(hào)��,鋼材期貨和現(xiàn)貨市場(chǎng)同步反彈�����。

展望后期,本輪疫情尚未結(jié)束����,下游終端實(shí)際需求依然疲弱,鋼市供需基本面偏弱格局難改�,僅靠市場(chǎng)信心難以持續(xù)推動(dòng)鋼價(jià)反彈。重點(diǎn)關(guān)注國(guó)內(nèi)疫情形勢(shì)�,可能出臺(tái)的穩(wěn)增長(zhǎng)政策以及國(guó)際局勢(shì)變化。

訂閱號(hào)

訂閱號(hào)

企業(yè)號(hào)

企業(yè)號(hào)