引言:十月鐵礦石價格在限產(chǎn)加嚴以及下游預(yù)期走弱的帶動下出現(xiàn)一定下跌����。展望十一月,供應(yīng)方面��,臨近年底四大礦山均有沖量趨勢��,海外礦山發(fā)運量環(huán)比十月份或?qū)⒂兴黾?,需求方面,進入采暖季后高爐限產(chǎn)力度環(huán)比有所增加��,鐵礦石需求呈現(xiàn)下滑趨勢����,預(yù)計礦價偏弱運行。不過因為鋼廠利潤的逐步增加����,高品澳粉庫存有望去庫,PB粉等品種價格或有較好表現(xiàn)��。

價格回顧

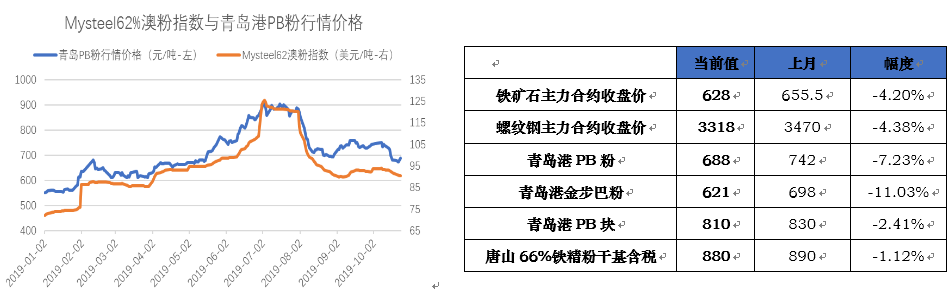

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

十月份鐵礦石價格維持下跌走勢�。截止10月24日, Mysteel62%澳粉指數(shù)均價86.90美元/噸����,環(huán)比下跌6.9美元/噸,跌幅7.36%�����;港口現(xiàn)貨方面�����,青島港PB粉行情價688元/噸�,環(huán)比下跌54元/噸,跌幅7.23%�。內(nèi)礦方面,唐山66%鐵精粉干基含稅出廠均價880元/噸��,環(huán)比下跌10元/噸�,跌幅1.12%。從跌幅來看����,遠期現(xiàn)貨指數(shù)跌幅最大����,港口現(xiàn)貨價格跌幅其次�,國產(chǎn)礦山受到供應(yīng)減量支撐,價格跌幅最小�。

衍生品方面,截止10月24日����,鐵礦石掉期合約結(jié)算價89.71美元/噸,環(huán)比下跌3.2美元/噸��,跌幅3.44%��;鐵礦石期貨主力合約收盤價為628元�,環(huán)比下跌27.5元,跌幅4.20%�;螺紋鋼主力合約收盤價3318元/噸,環(huán)比下跌152元/噸�,跌幅4.38%。從幅度來看��,其中鐵礦石掉期跌幅最小,大商所鐵礦石主力合約跌幅其次�,螺紋鋼價格因庫存較高跌幅最大。

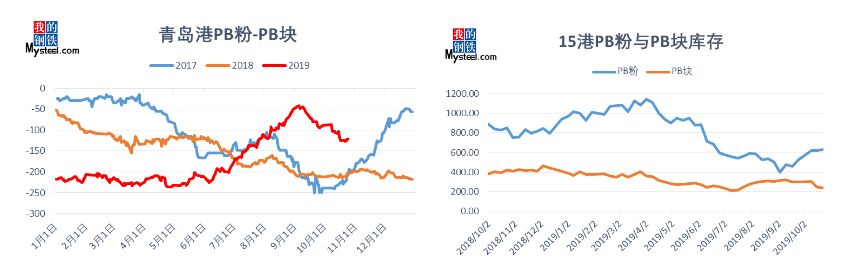

數(shù)據(jù)來源:鐵礦石核心數(shù)據(jù)��、鋼聯(lián)數(shù)據(jù)

價差方面,十月份青島港PB粉與PB塊價差逐步擴大�����。截止10月25日����,青島港PB粉與PB塊價差-122元/噸�����,環(huán)比上月底擴大34元/噸����,但仍比今年價差均值低28.6%。從庫存來看�,PB粉庫存自九月份開始累庫,并且十月環(huán)比再度累庫230萬噸�,目前庫存已經(jīng)處于中等偏高位置;同期�,因階段性燒結(jié)及豎爐限產(chǎn),鋼廠增加了塊礦用量,在PB塊到港量持續(xù)增加的情況下�����,其庫存環(huán)比九月底仍下降80萬噸��,集中補庫以及庫存下降使得其價格相對堅挺�����,跌幅小于粉礦����。

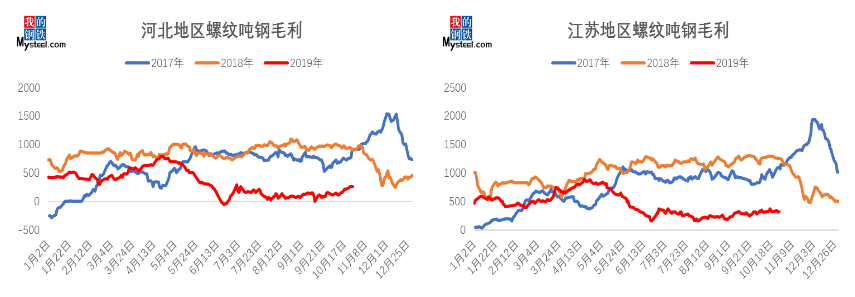

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

鋼廠利潤方面,十月份鋼廠即期利潤逐步增加�����。截止10月25日��,河北地區(qū)螺紋噸鋼即期毛利260元/噸�,環(huán)比上漲98元/噸。江蘇地區(qū)螺紋噸鋼即期毛利330元/噸�����,環(huán)比上漲15元/噸。雖然江蘇及河北兩區(qū)域原料價格有所下降�,但是因為江蘇區(qū)域螺紋鋼價格月環(huán)比降幅明顯高于河北區(qū)域40元/噸,最終導(dǎo)致兩區(qū)域利潤差再度拉大����。

庫存方面:

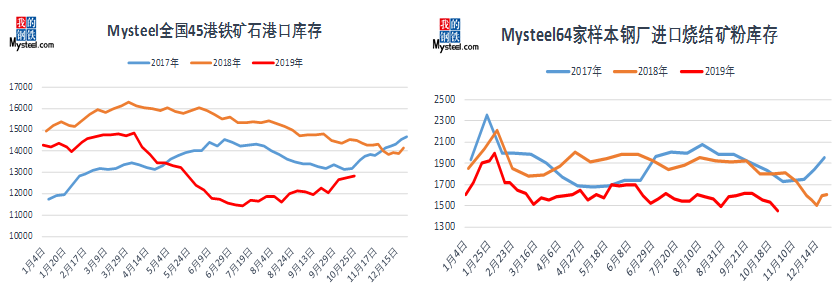

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

(1)港口庫存:十月份港口庫存累庫幅度加劇,截止25日����,Mysteel統(tǒng)計全國鐵礦石港口庫存總量12836萬噸�����,環(huán)比九月底累庫803萬噸����。主要由于華北、華東區(qū)域鋼廠燒結(jié)階段性全停�,鋼廠對于原料需求轉(zhuǎn)弱,致使港口庫存大幅累庫��。其中�,澳礦庫存6701萬噸,累庫589萬噸��;巴西礦3618萬噸,累庫163萬噸�。澳礦的累庫幅度要遠大于巴西礦,澳礦中僅高品澳粉便累庫256萬噸�����,高品澳粉在鋼廠持續(xù)利潤維持低位200萬噸的情況下�,需求已經(jīng)跌破近三年新低,最終導(dǎo)致其累庫幅度達到15%��。

(2)鋼廠庫存:九月鋼廠庫存持續(xù)下降�����。截止25日����,Mysteel統(tǒng)計64家鋼廠進口燒結(jié)粉庫存1451.4萬噸,環(huán)比九月底減少162萬噸��。分區(qū)域來看����,河北、山西�����、山東三省受到國慶期間環(huán)保政策影響,限產(chǎn)最為嚴格����,多數(shù)鋼廠燒結(jié)機處于限產(chǎn)50%或全停狀態(tài)。為控制成本以及保證資金流動����,鋼廠在限產(chǎn)前積極消耗庫存外,也開始主動出售庫存�,導(dǎo)致鋼廠本身的庫存降幅明顯�����。

鐵礦石供應(yīng):

數(shù)據(jù)來源:鐵礦石核心數(shù)據(jù)庫�、鋼聯(lián)數(shù)據(jù)

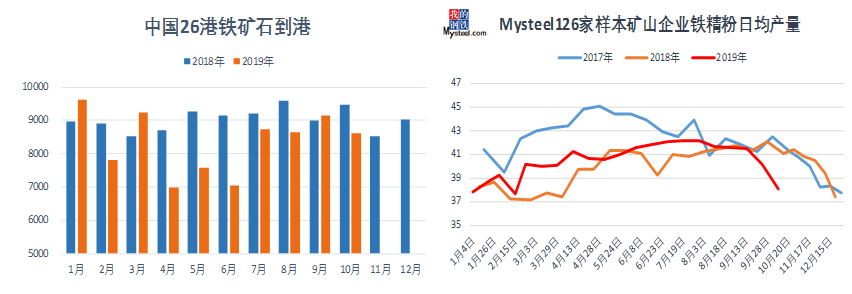

(1)中國鐵礦石到港:十月鐵礦石到港量自高位回落,Mysteel統(tǒng)計中國港口鐵礦石到港量總量8610萬噸�,環(huán)比九月減少522萬噸(數(shù)據(jù)統(tǒng)計至20日,月度總量按照日均折算)��。分國別來看�,十月澳洲到港總量5245萬噸,環(huán)比減少923萬噸��,為近兩年最低水平,主要由于九月中下旬力拓鐵路檢修�����、BHP泊位維護以及金布巴礦區(qū)檢修�,發(fā)運量大幅回落導(dǎo)致;巴西礦到港總量2387萬噸����,環(huán)比增加298萬噸����,已經(jīng)達到今年月度到港最高量��,主要得益于巴西礦區(qū)的復(fù)產(chǎn)�;非主流礦到港總量978萬噸��,環(huán)比增加104萬噸,增量以馬來西亞及南非為首��。

(2) 國家統(tǒng)計局統(tǒng)計我國九月份原礦石產(chǎn)量7737萬噸,環(huán)比增307萬噸��。Mysteel預(yù)估國內(nèi)十月鐵精粉產(chǎn)量2238萬噸��,環(huán)比九月份減少32萬噸��,同比增126萬噸。分區(qū)域來看�����,東北限產(chǎn)在國慶限產(chǎn)后�,受運輸管制影響礦山有貨難出,礦山生產(chǎn)積極性受限�����,產(chǎn)量難以恢復(fù)節(jié)前水平�;山西地區(qū)因國慶限制炸藥供應(yīng)直至中旬才恢復(fù)�����,區(qū)產(chǎn)量受限產(chǎn)影響也較為明顯;華南地區(qū)前期關(guān)停檢修礦山如期復(fù)產(chǎn)�����,產(chǎn)量小幅增加�����。

展望十一月份����,供應(yīng)量將從低位恢復(fù)����,增量以海外礦山為主。隨著力拓BHP檢修的陸續(xù)結(jié)束以及力拓��、VALE財年的臨近��,進口礦下個月的發(fā)運量環(huán)比將有較大增量��;國內(nèi)礦也從國慶限產(chǎn)政策的影響中恢復(fù)過來,但是臨近寒冬,東北�、華北區(qū)域礦山的環(huán)比增量相對有限�����。

需求方面

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

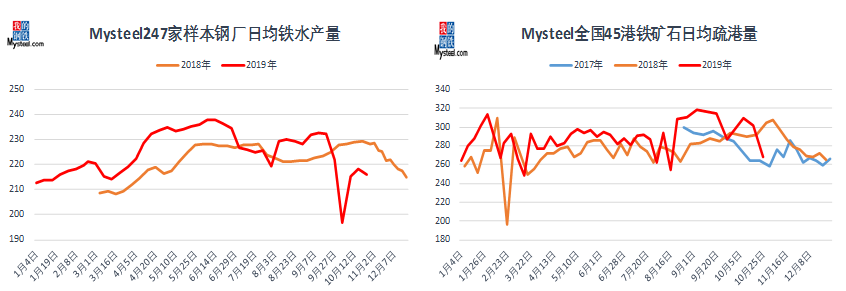

(1)鐵水產(chǎn)量:十月份限產(chǎn)政策加嚴��,鐵水產(chǎn)量大幅回落�。Mysteel統(tǒng)計247家樣本鋼廠鐵水產(chǎn)量6607萬噸,環(huán)比減少180萬噸��,同比減少484萬噸。分區(qū)域來看��,華中區(qū)域鐵水產(chǎn)量環(huán)比降幅較大�,其中河南區(qū)域因為重污染天氣����,環(huán)保臨時管控導(dǎo)致鐵水下降;而湖北區(qū)域自8日開始便因受到軍運會影響��,部分企業(yè)高爐停產(chǎn)區(qū)域鐵水產(chǎn)量出現(xiàn)下滑。河北區(qū)域雖然鐵水產(chǎn)量環(huán)比變化較小�,但是目前唐山����、邯邢區(qū)域限產(chǎn)力度已經(jīng)明顯高于去年同期�,鐵水產(chǎn)量同比出現(xiàn)較大減量����。

(2)鐵礦石疏港:十月港口疏港持續(xù)下降。Mysteel統(tǒng)計中國45港九月份鐵礦石疏港量7602萬噸�����,環(huán)比減少726萬噸,同比減少141萬噸�。分區(qū)域來看����,河北主港疏港降幅最大�,華東區(qū)域疏港降幅其次����。為保證國慶期間空氣質(zhì)量�����,河北主要港口國慶期間便連續(xù)四天封航�;并且22號唐山區(qū)域“限產(chǎn)二級響應(yīng)”�,也再度引起唐山曹妃甸等港封航�,疏港降幅明顯��。華東區(qū)域則因為接連的燒結(jié)關(guān)停��,疏港受到不同程度影響,整體降幅位列五大區(qū)域第二��。

展望十一月份�����,鐵礦石需求量以及疏港量在進入采暖季后將出現(xiàn)持續(xù)下滑����,但是區(qū)域間或產(chǎn)生較大差異。華北區(qū)域限產(chǎn)政策已經(jīng)較為嚴格�,需求進一步下降空間有限��;華東區(qū)域去年限產(chǎn)力度較小�����,目前已經(jīng)接連出臺限產(chǎn)政策�,需求減量或?qū)⑤^為明顯。

十一月市場展望

數(shù)據(jù)來源:鐵礦石核心數(shù)據(jù)庫��、鋼聯(lián)數(shù)據(jù)

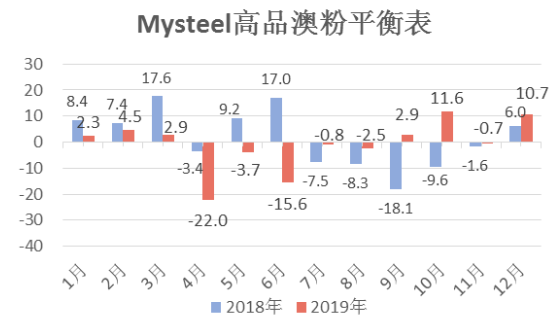

根據(jù)Mysteel高品澳粉平衡表顯示�,十月份高品澳粉(MNP)庫存持續(xù)累庫����,日均累庫11.6萬噸�,與上月預(yù)估的去庫0.5萬噸/日產(chǎn)生了較大偏差�����。偏差原因主要在于兩方面:一方面是因為前期高品澳粉價格偏高,性價比有所回落�����;另一方面是十月限產(chǎn)加嚴,尤其是針對燒結(jié)機限產(chǎn)����,鋼廠減少了對于高品粉礦的需求,導(dǎo)致十月份高品澳粉需求量降至近三年新低�����。展望十一月�,隨著供應(yīng)減量的到港以及需求增加,預(yù)計十月份高品澳粉將以0.7萬噸/日的速度去庫��。

十一月來看,供應(yīng)量將從低位恢復(fù)�,增量以海外礦山為主����。隨著力拓BHP檢修的陸續(xù)結(jié)束以及力拓、VALE財年的臨近�,進口礦下個月的發(fā)運量環(huán)比將有較大增量����;國內(nèi)礦也從國慶限產(chǎn)政策的影響中恢復(fù)過來�,但是臨近寒冬��,東北��、華北區(qū)域礦山的環(huán)比增量相對有限。鐵礦石需求量以及疏港量在進入采暖季后將出現(xiàn)持續(xù)下滑��,但是區(qū)域間或產(chǎn)生較大差異。華北區(qū)域限產(chǎn)政策已經(jīng)較為嚴格����,需求進一步下降空間有限��;華東區(qū)域去年限產(chǎn)力度較小,目前已經(jīng)接連出臺限產(chǎn)政策�����,需求減量或?qū)⑤^為明顯。整體供需增量較上月有所擴大��,價格或?qū)⑵踹\行��。

訂閱號

訂閱號

企業(yè)號

企業(yè)號