本周鋼鐵市場原料端方面�,預計鐵礦石價格震蕩運行,雙焦價格持穩(wěn)過年�,廢鋼價格盤整運行,唐山普方坯執(zhí)行鎖價3300元/噸(現(xiàn)金含稅)�����;建材價格平穩(wěn)運行����,中厚板價格窄幅震蕩,冷熱軋價格盤整運行���。

以下是會議紀要詳情:

宏觀方面����,中國12月CPI同比上漲4.5%��;2019年全年���,CPI比上年上漲2.9%���。2019年12月份���,PPI同比下降0.5%,環(huán)比持平�。上周央行暫停公開市場操作�,逆回購到期回籠貨幣500億,上周央行凈回籠500億��。國際方面����,美國2019年12月季調后非農(nóng)就業(yè)人口錄得14.5萬人,低于預期的16.4萬人���,且遠低于前值的26.6萬人�。12月歐元區(qū)調和CPI同比增長1.3%��,好于前值1%����,為六個月來新高����。

二��、原料各品種情況

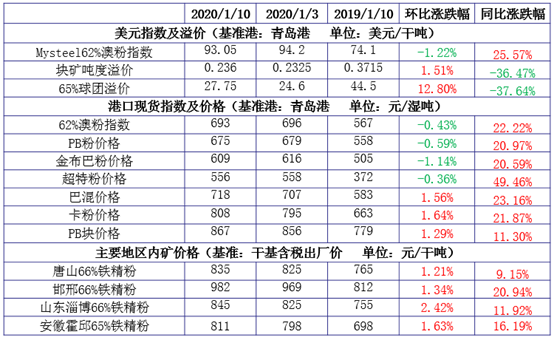

(一)鐵礦石

1��、上周價格變化

2���、上周基本面變化

◆ 本周觀點:震蕩運行

上周���,因鋼廠補庫基本完成,進口鐵礦石市場價格先漲后跌���。本周來看���,澳洲部分港口存在檢修,疊加澳巴天氣影響��,預計整體發(fā)運量回升空間有限�,但到港量或將有一定增加;需求方面來看���,因鋼廠補庫進入尾聲����,僅個別鋼廠補庫計劃尚未完成,港口現(xiàn)貨成交量將會下降明顯��;而疏港上受鋼廠積極拉貨的影響�����,預計仍將維持高位�����;貿(mào)易商方面�,對節(jié)后市場比較看了�����,心態(tài)較為樂觀����,價格堅挺?�?傮w來看����,預計本周礦價呈窄幅震蕩運行�。

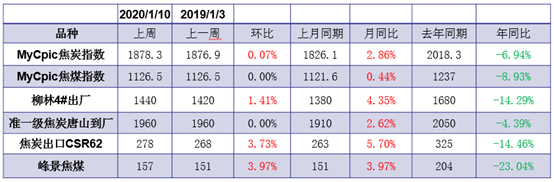

(二)煤焦

1�����、上周價格變化

2�、上周基本面變化

◆本周觀點:價格持穩(wěn)過年

焦煤:春節(jié)前焦煤市場企穩(wěn)為主,國內地方煤礦預計將在本月15號左右開始陸續(xù)放假�,目前已經(jīng)暫停報價和接單,個別提高報價也多為不想接單故而抬高報價��;目前看今年春節(jié)期間煤礦放假時間與往年正常情況差異不大�����,年后視其復產(chǎn)情況��,一般年后下游會逐步降庫����;短期來看煤焦將企穩(wěn)為主,中長期來看��,待年后煤礦復產(chǎn)產(chǎn)量恢復后��,內外貿(mào)價差依然巨大,屆時內貿(mào)有跌價風險����。

焦炭:焦鋼企業(yè)仍在最后博弈階段,目前焦炭需求尚可��,仍有個別大鋼廠庫存略低有加價催貨情況�。從供需上來看,山東去產(chǎn)能影響并沒有想象的嚴重����,目前供需相對偏穩(wěn),總體社會庫存也沒有進一步下跌��,且?guī)齑嬷鸩较蜾搹S端轉移�����。短期市場情緒仍偏強運行�,年后看鋼廠庫存位置����,若庫存補給到位后則有降價風險。

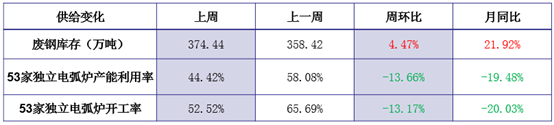

(三)廢鋼

1��、上周價格變化

2、上周基本面變化

◆ 本周觀點:盤整運行

一方面����,成材需求繼續(xù)減弱,螺廢價差也持續(xù)縮小����,電弧爐鋼廠出現(xiàn)虧損,陸續(xù)開始停產(chǎn)�,廢鋼需求減少。隨著春節(jié)的臨近��,本周電弧爐鋼廠將大面積停產(chǎn)��,廢鋼需求與消耗量也將大幅下降��。另一方面���,當前收廢難度也在加大��,市場資源流通量在減少�。綜合判斷����,本周廢鋼市場將呈現(xiàn)出供需雙降的格局��,預計本周廢鋼市場價格或以盤整運行為主�����。

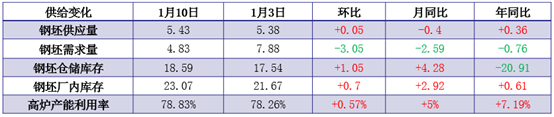

(四)鋼坯

1��、上周價格變化

2���、上周基本面情況

◆ 本周觀點:臨近春節(jié) 鋼坯執(zhí)行鎖價政策

上周鋼坯因周后期下游復產(chǎn)直發(fā)順暢,但市場現(xiàn)貨高價成交顯乏力�,下游整體受需求影響成交弱勢為主。春節(jié)臨近商家維穩(wěn)心態(tài)濃市場成交少量����,廠家冬儲價格基本確定,部分商家冬儲遠期為主����,目前30天-60天遠期鋼坯價格3390-3400元/噸�,60-90天3370-3380元/噸,期現(xiàn)價差明顯收窄����。短期內預計:高爐產(chǎn)能利用率變化不大���,供應繼續(xù)維持相對高位;需求萎靡逐漸休市��。庫存方面隨著商家備貨入庫資源增加�,被動或主動因素庫存將逐漸累積。鋼坯今日到30日共17天執(zhí)行鎖價3300元/噸現(xiàn)金含稅��。

三����、鋼材各品種情況

(一) 建筑鋼材

1、上周價格

2�、基本面變化

◆ 本周觀點:平穩(wěn)過渡

庫存方面,市場到貨明顯增加�,北方冬儲資源陸續(xù)到達市場,預計增庫幅度進一步加大���;供給方面�����,部分高爐廠冬休停產(chǎn)����,另外電爐企業(yè)停產(chǎn)放假增多,預計本周建材產(chǎn)量仍將明顯下降��,螺紋鋼周產(chǎn)預估降12-15萬噸���;需求方面����,本周開始南方工地大面積停工�,市場進入冬休階段,需求停滯�����;心態(tài)方面�����,各地鋼廠陸續(xù)出臺冬儲政策�,商家接貨意愿普遍不強,本周開始陸續(xù)休市��。

綜合來看���,預計本周國內建筑鋼材市場供需雙弱�,價格平穩(wěn)過渡���。

(二)中厚板

1�、上周價格

2���、基本面變化

◆ 本周觀點:窄幅震蕩

上周隨著逐步臨近假期����,國內各地市場交易氛圍有減弱��,上周上漲主要是期貨上漲帶動情緒走強疊加鋼廠訂貨價格持續(xù)上調���,成本面支撐帶動�,目前市場基本面情況如下:上游生產(chǎn)端繼續(xù)釋放利好因素�,隨著企業(yè)檢修規(guī)模的增加,供應端相對偏緊的現(xiàn)狀預計會繼續(xù)延續(xù)��;社會庫存隨著鋼廠庫存的逐步轉移�,陸續(xù)呈現(xiàn)增加的趨勢,按照慣例經(jīng)驗來判斷�����,預計節(jié)后庫存壓力會更進一步凸顯;目前貿(mào)易流通環(huán)節(jié)的氛圍繼續(xù)減弱�,這部分需求呈現(xiàn)減少,但是從鋼廠訂單普遍飽和的現(xiàn)狀來看�,整體終端需求依舊維持在一個相對可觀的水準;整體市場情緒面目前偏樂觀��,調整價格的整體意愿并不強烈��。綜合預計��,節(jié)前整體市場價格預計震蕩窄幅震蕩���。

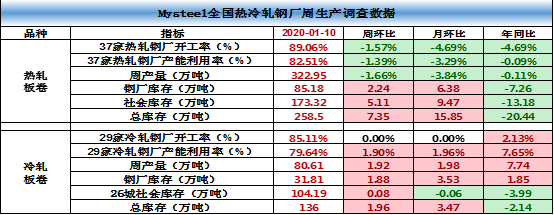

(三)冷熱軋

1���、上周價格變化

2、上周基本面情況

◆ 本周觀點:盤整運行

熱軋:供應方面:本周鋼廠產(chǎn)量有所下降���,鋼廠退出與檢修情況有出現(xiàn)�,整體將會維持在325-330萬噸/周的水平(同口徑)���;需求方面:本周將會降至冰點�,支撐力明顯下降,需求下降對市場整個庫存會帶來壓力�����,預計本周累庫的空間會繼續(xù)加大�����;心態(tài)方面:目前商家持謹慎態(tài)度����,對后市的樂觀程度有所下降��,短期拿貨意愿不強�,不留貨過年是主要思想。整體來說�,市場整體基本面稍有轉差,但同比而言仍較好�����,供應維持���,庫存偏低���,年后才有動力大幅向上��。

冷軋:從需求來看�����,市場主要大戶成交量進一步暗淡��,目前價格偏高一定程度抑制采購量���,下游終端按需采購操作為主;另外���,市場庫存已經(jīng)連續(xù)多周環(huán)比下降��,上周雖有略增����,但年前累庫的跡象不明顯��;從成本來看����,鋼廠2月份繼續(xù)挺價的政策��,以及鋼廠上月結算價偏高���,貿(mào)易商成本具備支撐,因此商家也不愿意降價出貨�。

聲明:

文中所有數(shù)據(jù)來自鋼聯(lián)數(shù)據(jù)和Mysteel調研,

觀點會隨著市場的變化而變化����,請及時交流���;

市場有風險����,操作需謹慎�����。

訂閱號

訂閱號

企業(yè)號

企業(yè)號