世界鋼鐵協(xié)會(huì)近日發(fā)布了最新版的2020年和2021年短期鋼鐵需求預(yù)測結(jié)果�。盡管本次預(yù)測結(jié)果仍然表明2020年需求將出現(xiàn)下降,但是降幅遠(yuǎn)小于此前的預(yù)期��。

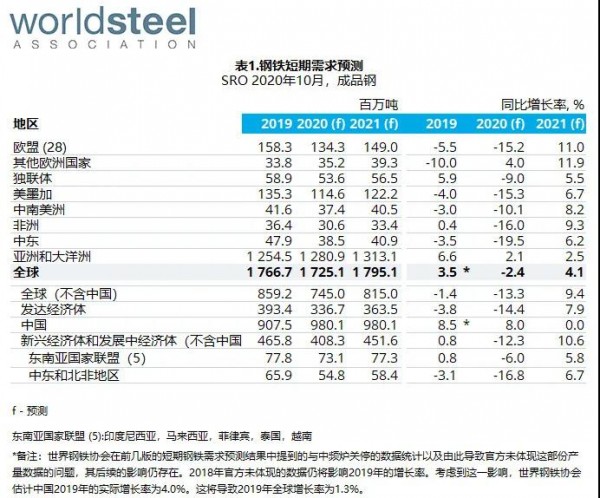

世界鋼鐵協(xié)會(huì)預(yù)測,2020年全球鋼鐵需求量將萎縮-2.4%��, 下降至17.251億噸�����。2021年�����,全球鋼鐵需求量預(yù)計(jì)將恢復(fù)至17.951億噸��,同比增長4.1%����。由于中國的強(qiáng)勁復(fù)蘇,今年全球鋼鐵需求量的下降幅度將有所減少�。封鎖措施結(jié)束后,世界其他國家的鋼鐵需求量超出我們之前的預(yù)測��。盡管如此��,2020年無論發(fā)達(dá)經(jīng)濟(jì)體還是發(fā)展中經(jīng)濟(jì)體�,鋼鐵需求量仍將出現(xiàn)深度萎縮,直到2021年才將部分恢復(fù)���。

本次預(yù)測認(rèn)為����,盡管全球多個(gè)國家目前出現(xiàn)疫情反彈,但并不會(huì)再度采取全國性的封鎖措施�。相反地,通過有選擇地���、有目的性地采取一些防疫措施����,將能夠遏制第二波疫情�。

世界鋼鐵協(xié)會(huì)市場研究委員會(huì)主席Al Remeithi對(duì)本次預(yù)測結(jié)果發(fā)表評(píng)論時(shí)表示:“今年4月,全球鋼鐵行業(yè)已經(jīng)從鋼鐵需求量的最低點(diǎn)中恢復(fù)�����,自5月中旬以來一直呈現(xiàn)復(fù)蘇態(tài)勢�。盡管如此,世界各國在遏制新冠病毒傳播�、國內(nèi)產(chǎn)業(yè)結(jié)構(gòu)以及經(jīng)濟(jì)扶持措施等方面各不相同,因此全球鋼鐵需求的恢復(fù)速度并不均衡��。中國表現(xiàn)出令人驚訝的反彈韌性�����,促使2020年全球鋼鐵需求增長預(yù)期大幅上調(diào)�。在世界其他國家,無論是發(fā)達(dá)經(jīng)濟(jì)體還是發(fā)展中經(jīng)濟(jì)體����,我們將看到鋼鐵需求量急劇萎縮。對(duì)于發(fā)展中經(jīng)濟(jì)體而言����,這場危機(jī)極具挑戰(zhàn),面對(duì)疫情失控��、商品價(jià)格低迷以及出口和旅游業(yè)的下跌�����,這些國家顧此失彼�。新冠肺炎疫情大流行加快了部分全球性大趨勢的發(fā)展速度,這些大趨勢一直在逐漸轉(zhuǎn)變我們的鋼鐵及下游行業(yè)����,它們?cè)斐傻拈L期影響遠(yuǎn)遠(yuǎn)超過短期影響?����!?/p>

預(yù)測背景

自從大部分經(jīng)濟(jì)體在5月中旬重啟經(jīng)濟(jì)活動(dòng)以來,積壓需求的釋放帶來經(jīng)濟(jì)活動(dòng)的強(qiáng)勢反彈����,形成“V”型復(fù)蘇過程。不過��,目前為止���,這一點(diǎn)尚不足以抵消各國封鎖期間帶來的經(jīng)濟(jì)下跌���。許多用鋼行業(yè)仍然低于新冠疫情之前的水平。

由于第二波疫情的出現(xiàn)����、社交隔離措施的延續(xù)、居高不下的失業(yè)率和信心的不足����,再加上人們對(duì)需求恢復(fù)時(shí)間點(diǎn)的擔(dān)憂,新冠肺炎疫情期間的經(jīng)濟(jì)恢復(fù)仍顯脆弱�����。

不過,從積極的一面來看���,由于第一波疫情帶來的經(jīng)驗(yàn)教訓(xùn),現(xiàn)在衛(wèi)生系統(tǒng)應(yīng)對(duì)新冠肺炎疫情的能力大幅提高��。目前���,各國都在尋求遏制病毒與保持經(jīng)濟(jì)之間的微妙平衡�����。另外�,在即將到來的流感季�,北半球國家尚不確定新冠肺炎疫情將會(huì)如何發(fā)展,這一點(diǎn)可能對(duì)2021年鋼鐵需求預(yù)測產(chǎn)生重大影響�。風(fēng)險(xiǎn)的天平向著不利方向傾斜。我們還不能排除“W”型經(jīng)濟(jì)復(fù)蘇的可能性���,而且2021年也不太可能出現(xiàn)全面復(fù)蘇����。

1中國

中國經(jīng)濟(jì)從2月底開始出現(xiàn)強(qiáng)勁復(fù)蘇�����,并且復(fù)蘇趨勢穩(wěn)步發(fā)展,盡管中國GDP在第一季度降低-6.8%�,但從2020年全年來看,仍將出現(xiàn)正增長��。

1月至8月期間�,中國的房地產(chǎn)投資同比增長4.6%,基礎(chǔ)設(shè)施投資恢復(fù)至去年水平�����。8月份��,機(jī)械設(shè)備行業(yè)和汽車行業(yè)同比增長分別達(dá)到10.9%和7.6%�����。因此����,1月至8月期間,機(jī)械設(shè)備行業(yè)的產(chǎn)出超過了2019年的水平(+1.2%)����,不過汽車行業(yè)產(chǎn)出仍然比2019年低9%���。隨著零售業(yè)在8月迎頭趕上,中國經(jīng)濟(jì)正在快速全面恢復(fù)至正常水平��。

2020年�,由于政府推出的新基礎(chǔ)設(shè)施建設(shè)的刺激措施和房地產(chǎn)市場的強(qiáng)勢表現(xiàn),預(yù)計(jì)中國的鋼鐵需求量將增長8.0%����。2021年�����,主要由于以下兩個(gè)因素���,預(yù)計(jì)鋼鐵需求量將表現(xiàn)平緩����。首先�����,2021年的鋼鐵需求量將繼續(xù)由2020年啟動(dòng)的新基礎(chǔ)設(shè)施和住房建設(shè)項(xiàng)目提供支撐。其次�,如果經(jīng)濟(jì)出現(xiàn)全面復(fù)蘇跡象,政府的經(jīng)濟(jì)刺激政策有可能出現(xiàn)反轉(zhuǎn)��,建筑行業(yè)有所降溫�。鑒于2021年全球經(jīng)濟(jì)的疲軟預(yù)期,中國制造業(yè)的反彈將很有限��。

2發(fā)達(dá)經(jīng)濟(jì)體

在發(fā)達(dá)經(jīng)濟(jì)體���,2019年年底制造業(yè)剛剛從衰退中恢復(fù)�,馬上又遭遇新冠肺炎疫情的打擊����。雖然經(jīng)濟(jì)重啟后,制造業(yè)出現(xiàn)強(qiáng)力反彈�,并且回到了疫情之前的水平,但今年全年將不可避免地出現(xiàn)高達(dá)兩位數(shù)的萎縮�����。

在美國�����,在政府的大力支持下,封鎖措施過后的經(jīng)濟(jì)恢復(fù)過程表現(xiàn)強(qiáng)勁���。制造業(yè)回落的持續(xù)時(shí)間和烈度均低于預(yù)期�����。盡管如此����,美國仍然在遏制病毒傳播上捉襟見肘�,未來幾個(gè)月的復(fù)蘇動(dòng)力會(huì)逐漸下降。2021年的預(yù)期不太樂觀�����,建筑業(yè)和汽車生產(chǎn)都將受到抑制�����。

在歐洲�,由于強(qiáng)有力的社會(huì)保障計(jì)劃和財(cái)政刺激措施��,新冠肺炎疫情帶來的負(fù)面經(jīng)濟(jì)影響得以緩和�����。歐盟封鎖過后的經(jīng)濟(jì)復(fù)蘇力度超出預(yù)期,盡管如此�,由于主要用鋼行業(yè)(尤其是汽車行業(yè))的深度萎縮, 2020年歐洲經(jīng)濟(jì)將出現(xiàn)兩位數(shù)的萎縮����,意大利和西班牙將尤為明顯。

在日本和韓國�,盡管兩國對(duì)新冠病毒的防控相對(duì)成功,并且采取的病毒遏制措施相對(duì)寬松����,但是2020年兩國的鋼鐵需求仍將出現(xiàn)大幅萎縮,同時(shí)由于出口下跌和信心不足����,明年的恢復(fù)程度也將有限。

發(fā)達(dá)經(jīng)濟(jì)體的鋼鐵需求總量預(yù)計(jì)2020年將下跌14.9%�����,但2021年將增長7.9%��。

對(duì)于發(fā)達(dá)經(jīng)濟(jì)體的鋼鐵需求量而言��,新冠肺炎疫情大流行造成的影響要低于全球性金融危機(jī),不過同時(shí)要注意�,在疫情大流行初期,鋼鐵需求量還沒有恢復(fù)到2008/09年金融危機(jī)前的水平����。

3發(fā)展中經(jīng)濟(jì)體(不含中國)

整體來看,在吸收疫情沖擊影響上�,新興經(jīng)濟(jì)體能力不足,并且由于經(jīng)濟(jì)結(jié)構(gòu)的差異和所采取的遏制措施強(qiáng)度的不同�����,疫情給新興經(jīng)濟(jì)體造成的影響也不一致����。疫情造成的影響包括國內(nèi)需求的快速下跌、出口和商品價(jià)格的崩潰以及旅游業(yè)的暴跌����,目前還無法看到馬上恢復(fù)的跡象�����。對(duì)于主要的新興經(jīng)濟(jì)體��,預(yù)計(jì)2020年鋼鐵需求量將出現(xiàn)兩位數(shù)字的下跌。

由于未能有效控制疫情���,印度和巴西遭遇的損失最大��。印度實(shí)施了全球最為嚴(yán)格的封鎖措施�,預(yù)計(jì)該國的鋼鐵需求量將出現(xiàn)幾十年來最大跌幅���。不過����,在農(nóng)村消費(fèi)和政府基礎(chǔ)設(shè)施投資的支撐下��,2021年會(huì)出現(xiàn)相對(duì)較快的復(fù)蘇過程�。

在拉丁美洲,由于結(jié)構(gòu)性問題以及危機(jī)管理不善�����,新冠肺炎疫情造成了長期性嚴(yán)重影響���。隨之而來的改革中斷和社會(huì)不穩(wěn)�,預(yù)示該地區(qū)在2021年將緩慢恢復(fù)�����。

在東盟,部分國家由于管理得當(dāng)����,因此所需的封鎖措施相對(duì)并不十分嚴(yán)格。盡管如此����,馬來西亞和菲律賓兩國卻受到嚴(yán)重影響。由于成功地遏制了新冠肺炎疫情��,越南的鋼鐵需求量將出現(xiàn)正增長���。

中東北非地區(qū)受到新冠疫情大流行和油價(jià)下跌的雙重打擊�。

2021年���,發(fā)展中經(jīng)濟(jì)體的鋼鐵需求量預(yù)計(jì)無法恢復(fù)至正常水平�����,但在基礎(chǔ)設(shè)施投資的帶動(dòng)下,發(fā)展中經(jīng)濟(jì)體的恢復(fù)速度將快于發(fā)達(dá)經(jīng)濟(jì)體�����。新興經(jīng)濟(jì)體(不含中國)的鋼鐵需求量預(yù)計(jì)在2020年將下跌12.3%,2021年將恢復(fù)性增長10.6%����。

用鋼行業(yè)

整體來看,用鋼行業(yè)因?yàn)榉怄i而遭遇的損失相對(duì)較少�,并且恢復(fù)速度也快于酒店業(yè)、航空業(yè)和娛樂業(yè)��。由于中小規(guī)模企業(yè)破產(chǎn)��,用鋼行業(yè)供應(yīng)鏈將面臨長期影響��,制造業(yè)的強(qiáng)力反彈將因此被抵消���。

1建筑業(yè)

面對(duì)新冠肺炎疫情帶來的沖擊��,多國政府都重點(diǎn)實(shí)施公共項(xiàng)目�,因此建筑業(yè)保持了較強(qiáng)韌性���。隨著封鎖措施的放松��,主要由于基礎(chǔ)設(shè)施投資����、積壓需求的釋放、低按揭利率以及寬松信貸��,發(fā)達(dá)經(jīng)濟(jì)體的建筑業(yè)得以延續(xù)這一態(tài)勢����。

在許多新興經(jīng)濟(jì)體,建筑業(yè)將在2020年出現(xiàn)兩位數(shù)的萎縮��,特別是土耳其��、墨西哥和巴西三國�,這三個(gè)國家將陷入深度衰退并且面臨融資問題。另一方面�,由于中國政府的刺激措施,中國的建筑業(yè)將出現(xiàn)強(qiáng)勁反彈���。

2021年經(jīng)濟(jì)將緩慢恢復(fù)����。未來幾年�,預(yù)計(jì)基礎(chǔ)設(shè)施投資將帶動(dòng)建筑業(yè)增長,發(fā)展中經(jīng)濟(jì)體將尤為明顯。政府收支惡化帶來的融資難題可能改變投資計(jì)劃���。另外,預(yù)期的油價(jià)承壓也將阻礙能源行業(yè)投資����,美國和中東北非地區(qū)將尤為明顯。綠色復(fù)蘇計(jì)劃有可能推動(dòng)發(fā)達(dá)經(jīng)濟(jì)體的基礎(chǔ)設(shè)施投資��。

長期來看���,隨著辦公和住房空間需求模式的轉(zhuǎn)變�����,以及城鎮(zhèn)設(shè)計(jì)和建筑法規(guī)的重要變更�,建筑業(yè)將出現(xiàn)結(jié)構(gòu)性變化��。

2汽車業(yè)

新冠肺炎疫情大流行給汽車行業(yè)造成顯著影響��。4月�,多國汽車產(chǎn)量同比下跌70-90%。雖然供給側(cè)問題解決得相對(duì)較快�,但在封鎖過后,行業(yè)復(fù)蘇卻受到需求恢復(fù)緩慢的抑制。2020年第2季度���,全球汽車產(chǎn)量同比下跌34%��。盡管如此����,在中國�����,穩(wěn)健的國內(nèi)需求加快了行業(yè)復(fù)蘇��,只是從2020年1月至8月整體來看���,中國的機(jī)動(dòng)車產(chǎn)量仍然比2019年同期低9%���。其他國家的情況更加嚴(yán)峻。1月至8月����,德國和美國的汽車產(chǎn)量同比下跌超過30%。同期����,印度的乘用車產(chǎn)量比去年下跌46.1%����,該國的乘用車生產(chǎn)在封鎖期間完全停滯��。

與此同時(shí)��,汽車行業(yè)正在經(jīng)歷實(shí)質(zhì)性重組�,供應(yīng)鏈將重新調(diào)整����,以增加行業(yè)韌性,城鎮(zhèn)出行模式將發(fā)生改變��,向電動(dòng)汽車的過渡仍將繼續(xù)���。

3機(jī)械設(shè)備行業(yè)

由于封鎖期間供應(yīng)鏈的斷裂和訂單的減少�,機(jī)械設(shè)備行業(yè)遭遇嚴(yán)重打擊�����。2020年第1季度����,中國機(jī)械設(shè)備行業(yè)最早出現(xiàn)萎縮�,第2季度歐盟��、美國和日本也相繼發(fā)生萎縮����。5月以來,機(jī)械設(shè)備行業(yè)產(chǎn)出的下降趨勢得以減緩��,但大部分國家仍在繼續(xù)萎縮�。由于利潤下滑和信心不足,機(jī)械設(shè)備行業(yè)投資項(xiàng)目出現(xiàn)延遲或被撤消的情況�����,在經(jīng)歷最初的行業(yè)反彈之后�����,行業(yè)恢復(fù)速度緩慢�。但中國是個(gè)例外,2020年1月至8月該國機(jī)械設(shè)備行業(yè)的產(chǎn)出水平超過2019年��。

從中期來看����,由于投資恢復(fù)前景受到抑制�����,機(jī)械設(shè)備行業(yè)復(fù)蘇有限��。

編者注:

世界鋼鐵協(xié)會(huì)是世界上最大�����、最具活力的行業(yè)協(xié)會(huì)之一,成員遍及世界各主要鋼鐵生產(chǎn)國�����。世界鋼鐵協(xié)會(huì)代表鋼鐵生產(chǎn)商�����、國家和地區(qū)鋼鐵行業(yè)協(xié)會(huì)以及鋼鐵研究機(jī)構(gòu)���。成員國占全球鋼鐵產(chǎn)量的85%左右�����。

短期鋼鐵需求預(yù)測(SRO)結(jié)果包括預(yù)測報(bào)告��、預(yù)估值及其他信息等��,盡管這些前瞻性的結(jié)果代表我們目前對(duì)未來鋼鐵需求的判斷��,但預(yù)測結(jié)果存在著風(fēng)險(xiǎn)性及不確定性因素���,可能與實(shí)際鋼鐵需求存在重大的差異�,我們提醒讀者不要過度依賴這些前瞻性的結(jié)果���,目前的預(yù)測結(jié)果僅代表世界鋼鐵協(xié)會(huì)在本預(yù)測結(jié)果發(fā)布之日的觀點(diǎn)�����。(世界鋼鐵協(xié)會(huì))

訂閱號(hào)

訂閱號(hào)

企業(yè)號(hào)

企業(yè)號(hào)